Sujeitos Ocultos e o Futuro... do Pretérito

Sebastião Buck Tocalino, 21 de julho de 2014

Eu gosto de ficção científica, mas são poucos os filmes que se salvam no gênero. Espetacular foi "2001 - Uma

Odisseia No Espaço", o clássico baseado em um conto de Arthur C. Clark. Lançado ainda em 1968, pouco antes

de o homem pisar na lua, o filme dirigido por Stanley Kubrick continua insuperável até hoje! Outro escritor

que inspirou vários filmes futuristas foi Philip K. Dick. Entre eles, "

Blade Runner - O Caçador de

Androides" (de 1982) dirigido por Ridley Scott. Esses filmes estão entre os meus favoritos. E ambos

mostravam alguma forma de inteligência artificial desenvolvendo instinto de sobrevivência e emoções. Foi

pena Stanley Kubrick morrer antes de filmar seu último projeto, justamente o chamado "A.I. - Inteligência

Artificial", que acabou realizado por Steven Spielberg.

Mas, por que falar de ficção científica aqui? Bem, a verdade é que nem só de economia vive o ser humano! E,

vice-versa, nem só de seres humanos vive a economia. Mas, se não de forma exclusiva,

o ser humano

continua sendo o elemento fundamental da economia!

De fato, na fabricação de bens e produtos, as máquinas já substituíram boa parte da mão de obra em linhas de

montagem. Até no setor de serviços, caixas automáticos eletrônicos substituem parte dos funcionários

bancários;

vending machines vendem refrigerantes, doces e salgados industrializados; sistemas

lógicos com gravações fazem boa parte do atendimento telefônico a clientes; prédios têm porteiros

eletrônicos com interfone e câmeras; etc. A Amazon já está fazendo até entregas de compras em certas áreas

com o uso de

drones (pequenas máquinas voadoras não tripuladas - veja o vídeo

aqui). Se depender da

tecnologia da Google, até motoristas serão substituídos pelo tráfego computadorizado dentro de alguns anos.

Mas, se do lado da produção e oferta de bens e serviços, máquinas e transístores já têm uma participação

bastante significativa na economia, é bom lembrar que do lado do consumo e da demanda final, o ser humano

ainda é insubstituível!

A manutenção dessas máquinas até gera gastos, mas essas despesas ainda são predominantemente custos de

produção. Ao fim e ao cabo, é a população mesma quem gera o consumo final. Pelo menos enquanto não

inventarmos uma multidão de seres sintéticos, capazes de trabalhar por dinheiro, para posteriormente

gastá-lo no seu próprio consumo de bens e serviços. Esses androides também teriam que se reproduzir de forma

autônoma, poupar, investir, contrair empréstimos e demonstrar emoções, compulsões, sonhos de consumo e

falhas de racionalidade (como a maioria de nós) e serem sugestionados por propagandas (uma forma de

programação em massa bastante eficiente em cérebros humanos). Enquanto esse cenário pertencer apenas à

ficção científica, não tem escapatória: o perfil da população é que determina o potencial do mercado

consumidor!

Talvez até por influência desse gosto que trago pela ficção científica desde minha infância, eu penso na

economia como algo que se equilibra sobre o tripé de:

ambiente,

população e

tecnologia.

E, desde a pré-história, a tecnologia é fruto da interação da população com seu meio ambiente. Algo que

poderia ser ilustrado através da formidável cena de "2001 - Uma Odisseia No Espaço", quando um primata,

empolgado após descobrir a vantagem de empunhar um fêmur ou uma tíbia como ferramenta e arma, lança o osso

ao ar. A imagem da tíbia arremessada para cima é então substituída por uma nave espacial, resumindo assim

quatro milhões de anos de evolução humana e tecnológica (de

Australopithecus afarensis a

Homo

sapiens:

leia).

A tecnologia talvez seja realmente a mais excitante base desse tripé. Contudo, apesar de menos empolgantes,

tanto a base populacional, como a ambiental, não podem ser subestimadas na economia.

O avanço tecnológico segue sem dúvida de forma veloz, estimulando a produção e o consumo. Mas, é importante

ter em mente que a população deixou de crescer rapidamente como outrora. Isso poderá ser ótimo para a

preservação dos recursos naturais do planeta, e a melhor esperança para a saúde e sustentabilidade de nosso

ecossistema, mas tende a gerar sérios distúrbios na economia. Nosso ritmo econômico e modelo de vida atual

têm impactos claramente nocivos para o clima e o meio ambiente. Mesmo que de maneira inconsciente, a já

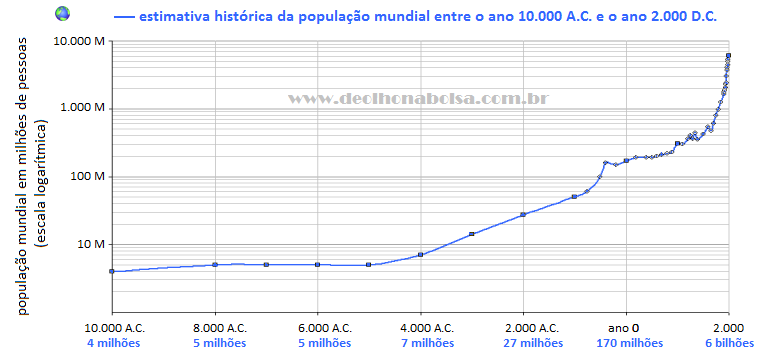

enorme população mundial começa a capitular sua trajetória. O gráfico abaixo mostra uma estimativa histórica

da população mundial em 12 mil anos: desde a transição de caçadores/coletores nômades para a agricultura,

até o ano 2000. Foi em 2012 que alcançamos a marca dos 7 bilhões de seres humanos no planeta.

Sobre o meio ambiente, muito já vem sendo dito. Surpreendentemente, ainda existem algumas mentes singelas e

vários lobistas do setor de energia fóssil e do setor financeiro que insistem em negar o óbvio prejuízo

climático e a insustentabilidade desse modelo econômico. E nós seguimos pagando pelo nosso interesse e

comodismo atual usando o cartão de crédito das gerações futuras. Contraindo dívidas (ambientais e

financeiras) nas costas de quem ainda não pode se pronunciar sobre o assunto ou entender o que se passa. Ou

nem sequer nasceu! Aquele sonho de que, um dia, a maior parte do mundo terá acesso ao mesmo padrão de

consumo da classe média norte-americana poderá se revelar um verdadeiro pesadelo ecológico...

Porém, quanto à população e sua relação com a economia e as finanças, o que me intriga é que essa questão

parece ser ainda muito pouco mencionada ou observada pela maior parte das pessoas. A estatística demográfica

pode nos fornecer informações bastante interessantes e úteis para a análise e prospeção econômica.

A demografia nos fornece um perfil populacional com a quantidade de gente em diferentes faixas etárias e,

assim, também sugere diferentes padrões de consumo e finanças. Nossos hábitos, interesses, comportamentos,

trabalho, produtividade e gastos mudam de acordo com nossa idade. A projeção demográfica nos permite

vislumbrar com antecedência o potencial do mercado e da economia. Os adultos que vão participar de alguma

forma na economia dentro de vinte anos já nasceram e, portanto, podem ser estimados. A

demografia é uma ferramenta

importante para o prognóstico econômico. No entanto, pouco se fala dela nos mercados financeiros. Nem

disciplina curricular ela é nos cursos de economia.

A primeira vez que li um comentário abordando demografia em um livro sobre mercado financeiro foi em 2004,

porém, de forma tão resumida que se limitou a dois parágrafos. O livro era "A Arte e a Ciência das

Finanças". Nele, Michel Fleuriet apenas questionava quem seriam os compradores para as ações, cujas vendas

ele dizia que aumentariam a partir de 2015, resultado de um crescente número de aposentados começando a

efetuar resgates de seus investimentos e fundos de pensão. Esses resgates ganhariam frequência, já que essas

pessoas não contariam mais com os salários de antes. Ele sugeria que os compradores seriam provenientes de

países emergentes. Felizmente, aquela curtíssima referência foi suficiente para me chamar atenção para o

assunto. Grifei aquelas linhas e a questão permaneceu latente em minha cabeça durante anos.

Tempos depois, lendo uma exposição de uma indústria farmacêutica brasileira, vi uma abordagem mais objetiva

da demografia. Ela era instrumental na projeção do mercado para os produtos da empresa nos próximos anos.

Fazia todo sentido e tornava-se óbvia a utilidade da demografia para o setor farmacêutico. Mais uma vez,

fiquei cativado pelo assunto.

Michel Fleuriet havia sido presidente do Chase Manhattan Bank e da Merril Lynch, além de

Chairman

do HSBC e membro da Euronext. Sua preocupação com os

Baby-Boomers, naquelas poucas linhas, parecia

focar apenas as implicações do avanço da idade daquela numerosa geração para o mercado financeiro e os

fundos de pensão. Com mais aposentados reduzindo suas posições em ações e uma menor população jovem para

comprá-las, a maior pressão de venda só seria equilibrada (segundo ele) se compradores estrangeiros

entrassem em maior número no mercado europeu e norte-americano. Talvez seja alguma audácia de minha parte

discordar de alguém com um currículo tão impressionante, mas questiono um pouco o raciocínio dele aqui. A

meu ver, a quantidade de gente não importa muito para as negociações com ações. Se houver menos compradores,

porém com suficiente capital e interesse pelos ativos, a pressão compradora não diminuiria necessariamente.

Não é como no caso de um restaurante que, com uma menor clientela, estaria condenado a vender menos

refeições. Enquanto houver disponibilidade de capital e expectativa de lucro, o apetite por ativos

financeiros não depende do número de participantes no mercado, mas sim do

poder de bala desses

investidores. Bastaria um único Warren Buffett para arrematar a oferta de uma multidão de aposentados. Mas,

mesmo esse bilionário, consumidor diário de Coca-Cola, não seria capaz de compensar uma grande queda no

número de consumidores do seu refrigerante favorito. No primeiro caso, falamos da disponibilidade de

capital, algo que pode variar absurdamente de um indivíduo para outro e, assim, não depende muito do tamanho

da população. No segundo caso, falamos de anatomia e metabolismo humano, algo que varia bem menos de uma

pessoa para outra, e só o tamanho da população poderia determinar a capacidade total de absorção da oferta.

Os americanos costumam brincar com os termos

Wall Street e

Main Street. O

primeiro é uma referência ao coração financeiro dos EUA, na cidade de Nova York. O segundo seria uma

referência às principais ruas comerciais em cada uma das cidades do país. A economia real consiste no

desempenho da indústria, do comércio, dos empregos e do consumo no dia a dia das ruas de todas as cidades e

da massiva maioria da população. Aquela abordagem demográfica da indústria farmacêutica me pareceu ainda

mais importante justamente por não se limitar ao mercado financeiro (

Wall St.), mas sim,

voltando-se para a economia real (

Main St.) e a demanda por serviços e produtos

industrializados. Tornava-se óbvia a utilidade de entender a economia como um conjunto de pessoas com

diferentes idades, diferentes fisiologias, diferentes necessidades e diferentes tendências de comportamento,

saúde e consumo - próprias da idade!

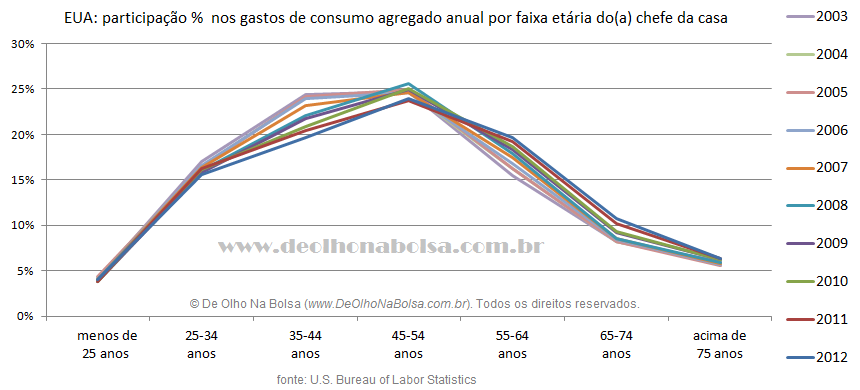

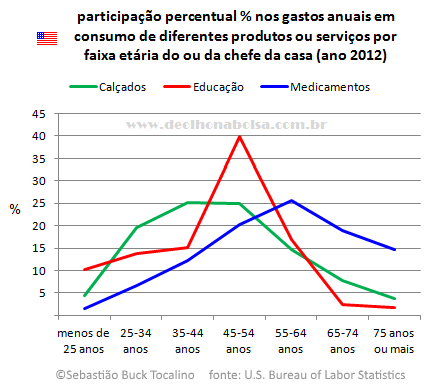

Pesquisando mais sobre demografia, o assunto me parecia cada vez mais interessante. Além do Censo

norte-americano e do Centro para Controle e Prevenção de Doenças, que forneciam alguns dados essenciais para

uma visão quantitativa da população, encontrei outros dados anuais qualitativos, com estatísticas de consumo

agregado nos EUA e a contribuição percentual nestes gastos conforme a faixa etária do (ou da) chefe do lar.

Compilando os dados dos últimos dez relatórios anuais disponíveis, pude traçar o gráfico abaixo:

Nesses dez anos, o padrão mostra que a faixa etária de referência para os domicílios que mais contribuem

para o consumo agregado anual é a dos 45 aos 54 anos. É com base nesses dados que essa parcela da população

se mostra tão relevante para a economia. Normalmente, uma pessoa alcança o pico de gastos na vida pouco

antes de completar seus 50 anos. É importante entendermos o que isso significa. Não se trata de indivíduos

que, nessa idade, gastam muito consigo mesmos. É que, estatisticamente, nessa faixa etária as pessoas já

constituíram famílias há anos e têm filhos jovens que ainda são seus dependentes.

De acordo com o último levantamento disponível, a idade média das mães norte-americanas no nascimento de seu

primeiro bebê era de 25,8 anos em 2012 (fonte:

Centers for Disease Control and Prevention). Porém, em 1970, a idade média das mães

ao ter o primeiro bebê era de 21,4 anos! Na maioria dos casos, a diferença de idade entre pai e mãe é

inferior a 3 anos. Assim, geralmente, um ou uma chefe de família com 48 anos hoje ainda têm grandes despesas

com a manutenção e a educação dos seus filhos. Os gastos com vestuário, alimentação, lazer e educação desses

dependentes aumentam com a idade deles. Só a partir do momento em que se emancipam, é que os filhos deixam

de gerar despesas crescentes para seus pais. Portanto, o ciclo de gastos da família / domicílio estaria mais

associado à idade dos filhos, do que propriamente à idade dos pais. Uma vez crescidos, educados e

emancipados, esses jovens permitem que as despesas dos pais recuem bastante. O momento coincide com uma

maior preocupação dos pais em engordar a poupança, a fim de garantir com maior reserva financeira a

aposentadoria que se aproxima.

A fisiologia do sistema endócrino, com ciclos hormonais que se modificam com o passar dos anos, regulam

nosso relógio biológico e também nossos comportamentos. Além disso, somos criaturas gregárias, sujeitas a

influências culturais e hábitos sociais. Isso nos permite fazer algumas generalizações sobre nossa

trajetória na vida:

-

Aos vinte e poucos anos, nos tornamos independentes;

-

O relacionamento amoroso eventualmente fica mais sério;

-

Mudamos de casa e passamos a ter uma vida conjugal;

-

Nasce o primeiro filho e as despesas passam a aumentar;

-

Os gastos e os filhos crescem em tamanho e quantidade;

-

O imóvel fica pequeno para a família e mudamos para outro maior;

-

As despesas aumentam com a idade dos filhos e o imóvel mais amplo;

-

Adolescentes procuram inserção social gastando com modismos e passeios;

-

Os gastos dos pais atingem o auge na idade universitária dos filhos;

-

Ao se formarem, esses jovens se lançam a suas próprias vidas;

-

Após a emancipação dos filhos, as despesas dos pais começam a diminuir;

-

Na meia idade, com filhos já criados, surge o consumo nostálgico (moto, carro, hobbies);

-

A percepção de que a aposentadoria se aproxima começa a ganhar força;

-

O consumo cede terreno para uma maior preocupação com as finanças;

-

Entre investidores, o conservadorismo e a aversão ao risco aumentam;

-

Depois da aposentadoria, o consumo discricionário se reduz mais;

-

Os resgates da poupança e investimentos ganham frequência;

-

O carro é menos utilizado e a vida se torna mais caseira;

-

As maiores despesas discricionárias passam a ser viagens;

-

Gastos com saúde e medicamentos são mais frequentes.

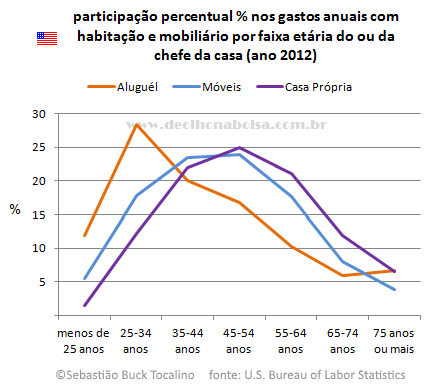

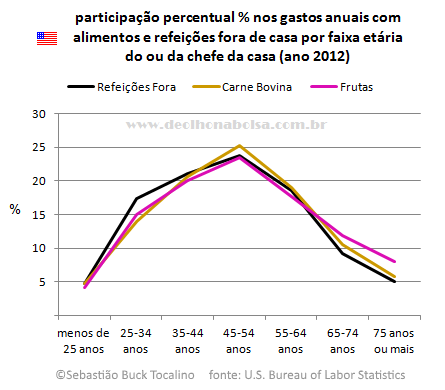

Nos gráficos abaixo tracei alguns dados que obtive do último relatório anual de consumo nos EUA, referente

ainda a 2012:

Representado no primeiro gráfico, os gastos com calçados dão uma nítida ideia do quadro que a demografia nos

permite visualizar. Filhos crescem rapidamente, perdendo logo os sapatos. Mesmo quando o crescimento

desacelera, esses jovens ainda se arrastam, pulam, correm, derrapam, participam de jogos, esfolam e

arrebentam seus calçados! Quem já teve filhos não se admira com essa curva de consumo.

Observe como educação e alimentação fazem um nítido pico de gastos quando os pais estão na faixa dos 45-54

anos. Seus filhos já estão grandes, estatisticamente entre os 17 e 26 anos, na média de 22 anos. São

estudantes ou dependentes prestes a se emanciparem. As despesas com filhos nessa idade formam um pico de

grande destaque no orçamento dos pais. Ao fim dessa fase da educação e da dependência desses jovens

comilões, sedentos por modismos e inserção social, os gastos do(a) responsável pela casa passam então a

regredir.

Em um texto anterior, eu já havia apontado e ilustrado através de um gráfico a pressão

inflacionária

que a abundante última geração de

Baby-Boomers representou para a economia norte-americana na

década de 1970. Quem quiser conferir, acesse "

O Rock 'n' Roll no Mercado". Ali eu simplesmente usei o número de jovens com 21 anos

de idade. Aquela grande quantidade de jovens (consumidora, mas predominantemente não produtiva) exercia um

efeito inflacionário sobre o índice de preços ao consumidor até o início da década de 1980. A partir dalí,

aqueles jovens consumidores finalmente se emanciparam e passaram a produzir bens e serviços para a economia.

Só então permitiram uma desinflação de preços.

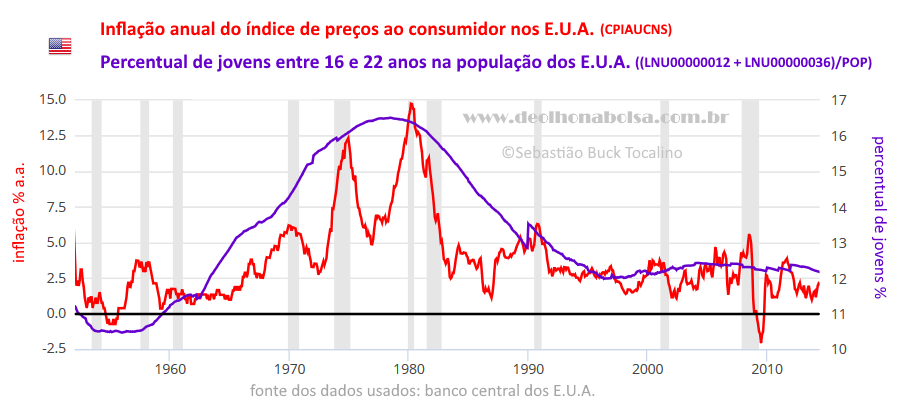

Em meu novo estudo abaixo, eu volto a fazer uma comparação mais elaborada e eficiente. Uso desta vez um

grupo etário mais amplo e de menor volatilidade, representado não em número de indivíduos, mas em

percentual de jovens na população total. A relação entre a inflação dos preços ao consumidor e o

percentual da população dos 16 aos 22 anos de idade nos EUA se mostra bem mais evidente:

Contudo, agora, o crescimento na quantidade de pessoas maduras, ocorrendo concomitantemente à desaceleração

da taxa de fertilidade, tende a gerar o efeito contrário. Com a idade média mais avançada da população, a

tendência natural é de uma moderação no consumo, o que representa uma pressão

deflacionária na

economia.

Para um país desenvolvido como os EUA, onde 70% do PIB é proveniente do consumo das pessoas, isso também

tende a gerar uma desaceleração econômica.

(facilita-nos entender como a grande impressão de dinheiro não vem gerando maior inflação ou crescimento: um

aumento de 370% da base monetária dos EUA, só gerou 9% de inflação e 15,5% de crescimento nominal do PIB

norte-americano desde 2008 - veja

aqui)

"O problema do nosso tempo é que o futuro não é o que costumava ser." (Paul Ambroise Valery - poeta e

filósofo francês)

Em 1982, o filme "

Blade Runner" apostava em uma Los Angeles completamente orientalizada no ano

2019. Japoneses e outros orientais andavam por toda parte e estavam presentes nas grandes empresas e nos

pequenos negócios. A linguagem "

cityspeak" falada nas ruas era uma mistura de japonês, espanhol,

alemão e inglês. Em referência à então ascendente economia japonesa e à crescente população latina nos EUA,

os anúncios das colônias espaciais apresentavam a (fictícia)

Shimago-Dominguez Corporation

"ajudando a América a entrar no Novo Mundo". O filme ilustrava bem a expectativa de um Japão cada vez mais

poderoso economicamente.

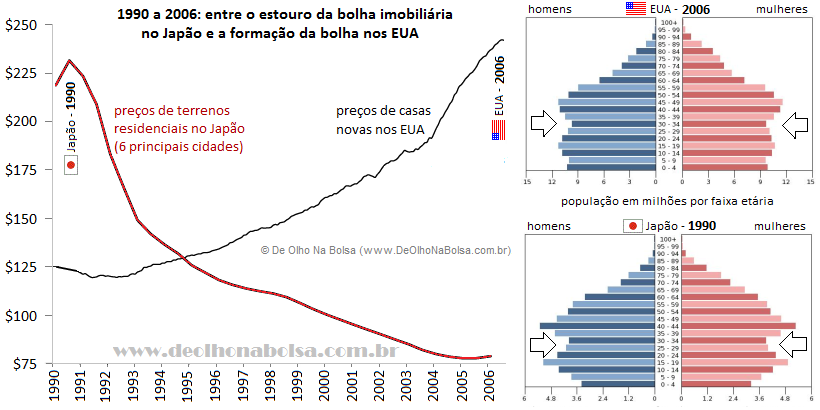

Eu estava na Europa no final da década de 1980, quando os japoneses compravam imóveis, hotéis e negócios por

lá. Naqueles tempos, muitos se admiravam com o dinamismo da economia japonesa. Mais ou menos como a China de

hoje. Lembro-me quando, em 1989, a japonesa SONY comprou a Columbia Pictures e também os estúdios

cinematográficos da Tri-Star norte-americana. Era impressionante que uma única corporação japonesa tivesse

adquirido dois importantes ícones da cultura norte-americana. Os investimentos japoneses escalavam no

ocidente naquele final da década de 1980. O ritmo japonês levava muitos observadores a acreditar que a

economia dos EUA seria eventualmente ultrapassada pelo Japão.

A enorme valorização imobiliária no Japão permitia que imóveis lá fossem usados como garantia para o

financiamento de mais investimentos e aquisições alavancadas dentro e fora do país.

Veja algumas das justificativas que eram apontadas para a "sustentabilidade" daquela acelerada alta nos

preços dos imóveis:

-

A economia japonesa crescia de forma bem mais dinâmica que a norte-americana;

-

A área total do Japão equivale a cerca de 4% da área total dos Estados Unidos;

-

O país é um arquipélago vulcânico sem muitas condições de expansão da área utilizada;

-

70% do território nacional são montanhas e 532 delas têm mais de 2.000 metros de altura;

-

A população japonesa (metade da dos EUA) era enorme para seu diminuto território nacional;

-

A densidade demográfica do Japão era 12,4 vezes maior que a dos EUA (e 2,8 vezes a da China).

As justificativas pareciam até muito razoáveis para a crescente valorização imobiliária no Japão.

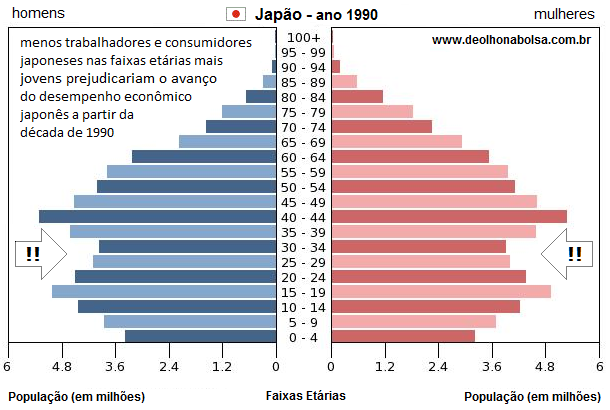

Mas, para quem prestasse mais atenção ao seu perfil etário, a demografia japonesa já contava outra história.

Bastante diferente! A população envelheceria e não haveria trabalhadores e consumidores jovens suficientes

para manter o mesmo ritmo econômico. A demanda no consumo diminuiria.

A contração demográfica já estava clara no perfil populacional. E uma crise econômica era presumível para

qualquer um que aceitasse a relação entre demografia e economia. Faltariam

sujeitos para continuar

conjugando aquele desempenho japonês no tempo futuro!

E essa crise chegou até mais cedo do que seria de se esperar, isso graças aos abusos de crédito e

endividamento privado. Foi uma combinação fatal:

demografia desfavorável + abusada alavancagem

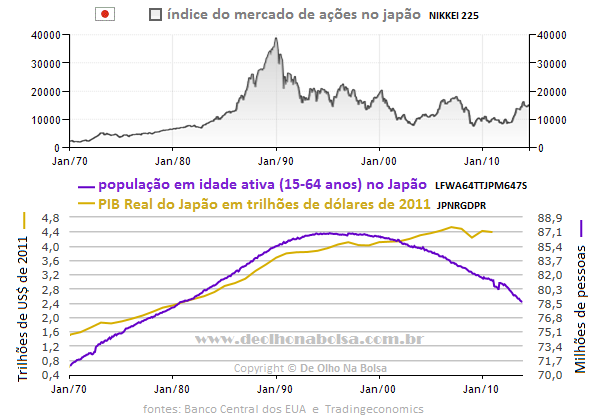

financeira! Os próximos gráficos mostram bem suas consequências a partir de 1990.

O índice Nikkei 225 foi bastante representativo daquela euforia na década de 1980. A estagnação e posterior

contração na quantidade de pessoas em idade economicamente ativa foram determinantes para uma desaceleração

econômica que se manteve indiferente às políticas e estratégias do Banco Central do Japão.

Economistas, homens de negócios e investidores consideram-se pessoas de "mentes mais sofisticadas". À

procura de indicadores fundamentalistas mais pretensiosos e engenhosos, ou talvez puramente otimistas, não

deram a merecida atenção a um indicador bastante simples, despretensioso e acessível. Uma melhor observação

da demografia teria sido extremamente útil para refrear tanta euforia nos especulativos anos anteriores.

A demografia é um importante fundamento para a economia!

Ainda no filme Blade Runner, o engenheiro genético J. F. Sebastian explicava a uma replicante: "aqui não há

falta de moradias". E se a idade servir de base, é natural que uma população madura, cujos (poucos) filhos

já deixaram a casa, não tenha mais razão para se mudar para imóveis maiores e mais caros. Em geral, acontece

o contrário. A preferência passa a ser por um imóvel menor, de manutenção mais fácil e conveniente. E uma

menor população jovem implica em uma desaceleração na formação de novas famílias e lares. Por isso, o

envelhecimento da população gera distúrbios no mercado imobiliário, diminuindo a demanda por imóveis novos e

aumentando a oferta daqueles de segunda mão. O efeito disso se traduz em uma estagnação ou desvalorização

imobiliária.

Mas a história nem sempre serve de lição e, justamente por isso, ela se repete...

Tanto o perfil demográfico do Japão, em 1990, como o dos EUA, em 2006, eram fatores predisponentes para uma

crise imobiliária. Porém, nenhum dos dois justificaria por si só a rápida deflação dos imóveis que viria a

seguir. Caso esses mercados estivessem realmente apenas abastecendo famílias com lares adequados para a sua

própria habitação e o seu próprio orçamento familiar, sem envolver todo aquele investimento de grau

meramente especulativo que de fato ocorreu, a crise imobiliária teria sido bem mais branda ou, quem sabe, se

resumiria a uma longa estagnação do mercado. A seriedade de ambas as crises (Japão e EUA) foi resultado do

irresponsável comportamento das instituições financeiras, ofertando crédito a investidores, especuladores e

pessoas inadequadas justamente nos últimos anos do bônus demográfico que se exauria. Como que na gula pelo

doce que lhes seria retirado em breve, lambuzaram tudo e todos à sua volta, em uma frenética raspa do tacho!

Faltaram regulamentação e fiscalização do governo. Para quem achava que o estado não deveria se intrometer

nesses negócios da iniciativa privada, por que então deveria haver o socorro financeiro à custa dos

contribuintes e das contas públicas?

Existe um sábio ditado chinês que diz assim: "

Enganou-me uma vez? Envergonhe-se! Enganou-me duas vezes?

Envergonho-me!"

Mas será que os próprios chineses, e outros tantos, estão de olhos bem abertos para nos blindar contra outra

odisseia dessas no futuro?

confira

outros textos

confira

outros textos

more reading material

more reading material