Teoria x Prática: Pagando o Pato

Sebastião Buck Tocalino, 10 de julho de 2014

Existe pelo menos

um caso exemplar bem conhecido envolvendo resultados práticos inesperados e falha

na teoria de Albert Einstein. O genial físico, prêmio Nobel e autor das teorias da relatividade especial e

geral, não aceitava bem toda aquela probabilidade e incerteza que a mecânica quântica preconizava. Dizia ele

que "Deus não joga dados!" e criou uma experiência teórica (mental, pois não tinham como colocá-la em

prática na época) mostrando que certas postulações da mecânica quântica não poderiam fazer sentido. Embora

sua argumentação teórica fosse cheia de bom senso, uma vez colocada em prática, anos mais tarde, a

experiência só serviu para mostrá-lo equivocado e consolidar ainda mais a mecânica quântica como ciência. O

paradoxo de EPR (Einstein-Podolsky-Rosen), como ficou conhecido, demonstrou que a teoria bastante

lógica de Einstein, não se verificava na prática. O assunto da mecânica quântica tem implicações tão

fantásticas que muda nossa percepção do que são vida, universo e realidade, mas quem quiser saber mais,

poderá procurar em outra fonte. O que importa para nós nesse momento é a lição de que,

por vezes, na

prática, a teoria é outra!

Nos momentos em que a economia custa a mostrar vigor, é compreensível a intenção dos Bancos Centrais de

baixar a taxa de juros próxima ou abaixo da inflação. Retornos reais muito baixos ou até mesmo negativos

incomodam o capital estacionado na renda fixa. Teoricamente, se esse dinheiro se movesse para fora dali,

gerando negócios, o dinamismo econômico poderia ser recuperado na base do tranco. Mas, na prática, isso só

resultaria se os investimentos em capital fixo, físico e humano fossem de fato estimulados, expandindo ou

criando novos negócios, abrindo microempresas, aumentando o comércio, a produtividade, a geração de empregos

e a capacitação técnica de mão de obra.

Sim,

na teoria tudo pode parecer justificável... No entanto, investir em capital fixo em tempos de

crise é complicado! Exige um grande comprometimento do investidor, impondo-lhe a imobilização de seu capital

por um longo prazo, justamente quando o cenário mostra-se mais confuso e desfavorável. Em momentos de muita

insegurança é difícil assumir compromissos financeiros para um grande horizonte de tempo. Perde-se o jogo de

corpo para a adoção de um eventual plano B, caso as coisas se deteriorem ainda mais. Quando o cenário

econômico e financeiro é pessimista, ou no mínimo bastante imprevisível, o investidor pode se mostrar mais

avesso ao risco de permanecer assim engessado do que à certeza de alguma perda para a inflação na renda

fixa. É aí que a teoria dos juros negativos (reais ou nominais) encontra seu calcanhar de Aquiles.

No entanto, juros reais negativos vêm sendo insistentemente aplicados por importantes líderes da política

econômica internacional, sob a argumentação de serem supostamente benignos para a economia em crise.

Na prática, eles confiscam parte da poupança das pessoas mais simples e conservadoras, ou seja, da

maioria dos poupadores. Nem por isso conseguem aumentar os investimentos produtivos em capital fixo e

capital humano. Não só impõem essa espécie de taxa de confisco, como um imposto incidindo sobre a prudência

da população, mas também subsidiam a alavancagem. Juros irrisórios estimulam o financiamento de apostas

especulativas (não produtivas) de investidores mais arrojados e bem relacionados. O resultado é o

favorecimento e aumento na lucratividade de especuladores que gozam de bom contato com bancos e fontes de

financiamento! O investimento em carteira (ações, commodities, ativos ou derivativos) é de tal forma

estimulado, que a própria volatilidade se reduz com a inflação dos preços destes, aumentando a atratividade

e alimentando a fase inflacionária da bolha. Mas ao fim da costumeira euforia terminal, são os últimos a

chegar que se queimam, pagando caro e segurando a batata quente no estouro das bolhas.

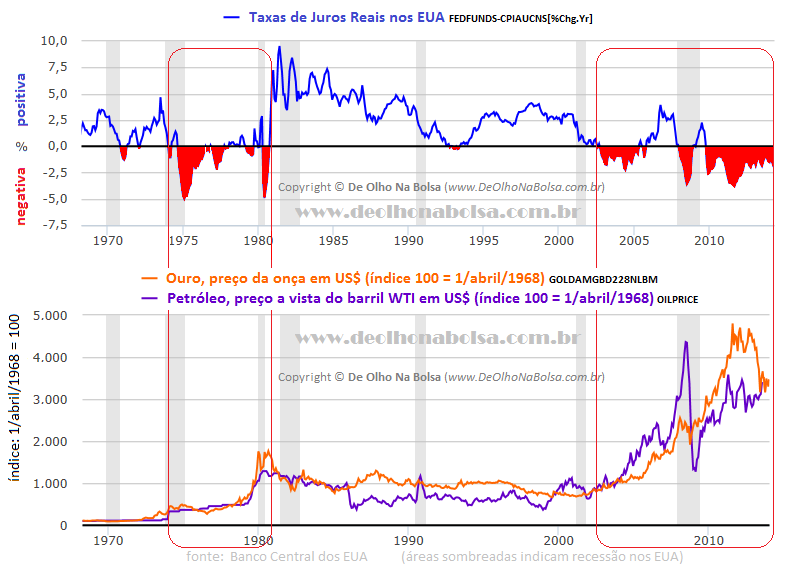

Em um

texto anterior sobre as taxas de juros nos

EUA, usei o gráfico do preço do petróleo em relação aos juros reais nos EUA, pois ilustra muito bem o

resultado prático dessa argumentação teórica falha. A perda de parte da poupança alocada nos títulos

públicos pelos poupadores na década de 1970 não gerou benefício para a economia norte-americana. Mas os

estragos não ficaram apenas nesse prejuízo dos poupadores. O agravante foi justamente o estímulo que aqueles

juros tão baixos representaram para a especulação alavancada e a perda de poder econômico da população.

Na década de 1970, uma série de fatores propiciou a crise do petróleo. Em 1973, os países árabes da OPEP

aumentaram o preço do petróleo em protesto ao apoio dos Estados Unidos a Israel durante a

Guerra do Yom Kippur. Em

1979, a

revolução

islâmica no Irã, com a deposição do Xá

Mohammad Reza Pahlavi, desorganizou o setor produtivo iraniano. A partir de 1980, a

guerra entre Irã e Iraque

abalou a produção desses dois importantes produtores de petróleo. Se tais fatores não bastassem, a excessiva

especulação financeira fomentada pelos juros baixos ajudou a inflacionar as cotações dessa commodity.

Marc Rich (ou Marcell David Reich, 1934-2013) foi um ótimo exemplo disso. Esse especulador causou uma

expansão enorme do mercado de petróleo na década de 1970. Até então, esse mercado era dominado pelas já

estabelecidas empresas de petróleo e, tradicionalmente, baseava-se em contratos futuros de longo prazo. O

"Rei do Petróleo", como Marc Rich passou a ser chamado nos anos 1970s, mostrou que, com menos dinheiro,

menos garantias e mais financiamento de instituições financeiras, era possível se alavancar muito e atuar

com força nesse mercado, a ponto de competir com as próprias empresas de petróleo. Ele fez fama e fortuna se

alavancando, especulando e ajudando a inflacionar o preço da

commodity. Mas a fortuna de alguns

representou o drama de muitos! As altas dos combustíveis, dos custos de transporte, da energia e das

matérias primas para a indústria prejudicaram a maior parte da população. E a crise econômica acentuou-se e

prolongou-se.

O gráfico abaixo mostra os juros reais negativos favorecendo a especulação e as altas de duas

commodities diferentes:

petróleo e

ouro. O padrão é flagrante em ambos os casos:

O aumento da especulação com a commodity metálica, inflacionando seu preço, não traz benefício algum para a

economia, pelo contrário. Tanto assim que, em 5 de abril de 1933, o presidente Franklin D. Roosevelt assinou

um decreto (

Executive Order

6102) proibindo a posse de ativos financeiros em ouro (moedas, barras e títulos ou certificados de

posse do metal precioso).

A alta nos preços do petróleo também, evidentemente, só pode atrapalhar ainda mais a economia. Com um

cenário já cheio de insegurança, a elevação dos custos com insumos industriais, direta ou indiretamente

ligados ao petróleo, e todas as despesas com combustíveis para o transporte e a distribuição de produtos

industrializados só dificultaram ainda mais qualquer retomada econômica. Mesmo a mobilidade cotidiana da

população foi prejudicada.

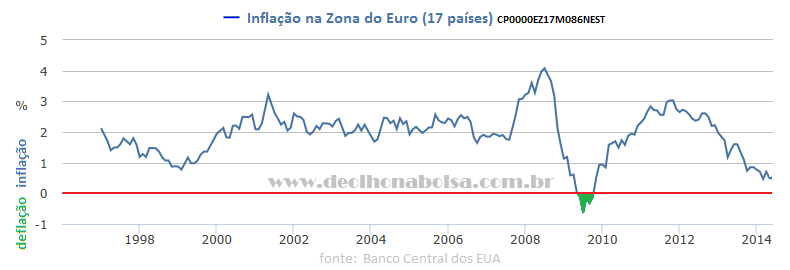

Atualmente, além de baixar a taxa de juros básicos na Zona do Euro para 0,15% ao ano e oferecer até € 400

bilhões de Euros em financiamentos baratos por quatro anos, o Banco Central Europeu ainda coloca uma

taxa

negativa de -0,1% sobre depósitos bancários. A intenção é encorajar a oferta de crédito para os

negócios do setor privado e evitar qualquer dinheiro parado em bancos. É a primeira vez que um grande Banco

Central impõe uma taxa

nominal negativa sobre depósitos. As taxas

reais costumam se tornar

negativas apenas quando a inflação se mostra maior que os juros nominais baixos (porém, ainda positivos).

Essa tática já havia sido adotada por bancos centrais menores, como os da Suécia e Dinamarca. Os dois países

não fazem parte da moeda única. Na Suécia, os efeitos foram mínimos. Na Dinamarca, ocorreu de fato uma

desvalorização da Coroa Dinamarquesa, mas o desempenho dos bancos foi obviamente prejudicado.

Taxas

reais negativas podem acontecer em determinados momentos, mas certamente são sinais de grande

estresse econômico. De fato,

é essa a situação atual, por mais que muitos queiram acreditar numa

iminente recuperação da economia global! Um eventual ônus sistêmico de qualquer desempenho desastroso do

setor financeiro é um risco que Mário Draghi decidiu assumir. Na atual conjuntura, fica difícil encontrar a

ideal

bala de prata.

A ameaça de uma persistente

deflação na

Europa é séria! Estamos próximos do momento em que só restará a impressão de Euros como opção (

quantitative easing, ou QE).

No entanto, toda essa história acaba configurando um ciclo vicioso.

Fomentar o crédito nessa altura lembra bastante a cultura francesa do

Foie Gras. Para quem

não conhece, a "

iguaria" francesa é feita com o fígado gordo e hipertrofiado (esteatose hepática)

de gansos e patos. Os animais são alimentados à força, com alimentos literalmente

socados goela

abaixo.

O mesmo parece se passar com a oferta de dinheiro na economia.

O interessante é que a crise que ferveu em 2008 (com as hipotecas

subprime), e continua cozinhando

em banho-maria, ocorreu justamente por conta da excessiva e pródiga oferta de financiamento ao setor

privado. Será realmente fantástico se esses prolíficos Bancos Centrais conseguirem curar a já enferma

economia,

evitando problemas e efeitos colaterais ainda piores mais adiante, usando aquele

mesmo

veneno que já quase matou o doente:

uma grande oferta de dinheiro!

Se forem bem sucedidos, esses

gênios financeiros estarão provando que a teoria de Einstein mais uma

vez falhou em sua lógica. Afinal, o físico já havia dito que "

não é possível solucionarmos nossos

problemas adotando o mesmo raciocínio que usamos quando os criamos!"

Esperemos para ver quem vai pagar esse pato...

confira

outros textos

confira

outros textos

more reading material

more reading material