Comparando Desempenhos de Governos

Sebastião Buck Tocalino, 2 de junho de 2014

De terceiro mundo ao "B" de BRIC.

Na época do governo militar brasileiro, os EUA e outros países associados à OTAN eram conhecidos como o

"primeiro mundo". A União Soviética e seus aliados formavam o "segundo mundo", enquanto nós éramos relegados

à categoria de "terceiro mundo". Anos depois, esses termos caíram em desuso e passamos a ser chamados de

"país emergente". Criado em 2001 por Jim O'Neill da

Goldman Sachs Asset Management, o acrônimo

BRIC apadrinhou-nos. Pouco depois, Brasil, Rússia, Índia e China viriam a ser os principais países

sob os holofotes de investidores internacionais.

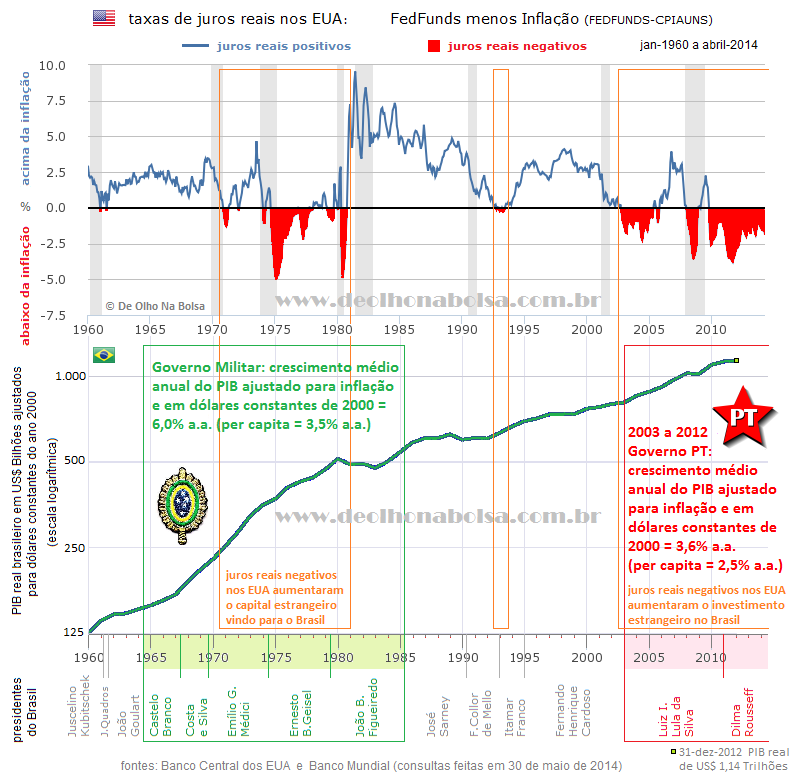

Os juros reais negativos nos EUA da década de 1970 certamente contribuíram para o milagre econômico

brasileiro, trazendo para cá mais capital estrangeiro. A partir de 2002, repetiu-se a mesma situação de

juros reais negativos por lá e maior entrada de capital estrangeiro por aqui. Mais uma vez, o Brasil se

beneficiou com outra notável melhora no desempenho econômico nacional, permitindo a ascensão das classes C e

D.

Escrevendo um texto anterior sobre a

taxa dos juros

norte-americanos, eu não havia me preocupado em comparar estes avanços econômicos nos dois governos,

militar e petista. Procurei então alguns dados que me ajudassem a quantificá-los. Com tanta inflação entre

um e outro, adotei como medida o PIB real brasileiro (já descontada a inflação) convertido para dólares

(pelo câmbio de 2005 e ajustados em valor constante do seu poder aquisitivo no ano 2000). Os dados

utilizados são do Banco Mundial e podem ser visualizados no gráfico abaixo:

O gráfico acima, do PIB real brasileiro dolarizado, está em escala logarítmica, ou seja, a inclinação da

linha torna-se de fato relevante. Distâncias iguais no eixo vertical refletem ganhos percentuais iguais.

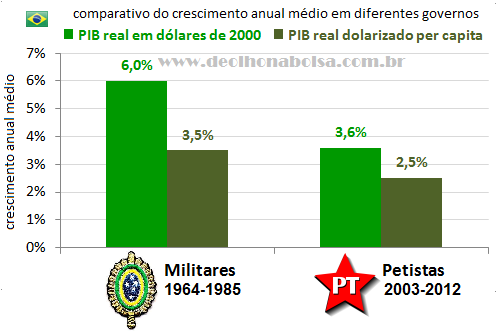

Já o gráfico de barras mais abaixo mostra o crescimento do PIB real total e PIB real per capita na média

anual de ambos os governos.

O nosso PIB real (em dólares constantes) durante o governo militar apresentou um crescimento médio anual de

cerca de 6,0% (entre 15/abril/1964 e 15/março/1985), enquanto a taxa per capita ficou na média de 3,5% ao

ano. Durante o governo petista (de 1/janeiro/2003 a 31/dezembro/2012) o crescimento médio anual foi de 3,6%,

já o crescimento per capita ficou na média de 2,5% ao ano.

Na história de Portugal, o golpe militar de 25 de abril de 1974 teve como objetivo acabar com o regime

político autoritário que já vigorava lá havia 41 anos, a fim de restituir a democracia ao país. Contudo, o

golpe militar brasileiro, de dez anos antes, teve objetivo diferente, tomando para os militares o poder de

conduzir o Brasil. Esta ação, com a finalidade de evitar um governo de esquerda no modelo cubano ou

soviético, acabou gerando persistentes tensões e uma truculenta repressão da divergência de esquerda.

Para aqueles que não me conhecem, gostaria de deixar claro que nunca simpatizei com o autoritarismo de

qualquer linha. Direita ou esquerda. Muito menos concordo com qualquer tipo de tortura ou ameaças contra a

liberdade de expressão e de ideologia política. Entretanto, é preciso lembrar que militantes da esquerda

radical também fizeram uso de armas, violência, sequestros, assaltos a bancos, assassinatos (mesmo de seus

potenciais dissidentes) e terrorismo para atingirem seus próprios projetos de um governo marxista e, também,

autoritário. Além disso, a redemocratização brasileira não foi conquista ou mérito do PT. Foi algo muito

mais amplo e que aconteceu quase duas décadas antes do Partido dos Trabalhadores chegar ao governo em 2003.

Feitas essas ressalvas, saliento que minha abordagem aqui é de foco puramente econômico, sem considerar

quaisquer outras implicações, qualificações ou desqualificações pertinentes a qualquer dos regimes ou

vertentes políticas.

Eu me concentrei apenas nesses dois governos, pois foram neles que as taxas de juros reais negativas nos EUA

causaram uma fuga da renda fixa de lá, aumentando a oferta de capital estrangeiro para o Brasil e o valor

dos produtos exportados por nós. Vale lembrar que o crescimento econômico no governo militar já havia se

mostrado bastante forte desde 1968, vários anos antes dos juros reais serem negativados nos EUA. Outro fator

que merece ser salientado é que, de 2002 até agora, os juros reais negativos têm sido mais constantes e

prolongados do que na década de 1970.

Todavia, faz-se necessária a abertura de um parêntese aqui, importante no saneamento do descontrole

inflacionário que voltou a se instalar na segunda metade do governo militar (1973). Várias foram as

tentativas de romper aquela espiral inflacionária. O presidente Sarney tentou com os Planos Cruzado I e II,

Plano Bresser e Plano Verão. E o presidente Collor fracassou com os Planos Collor (I e II) e Plano Marcílio.

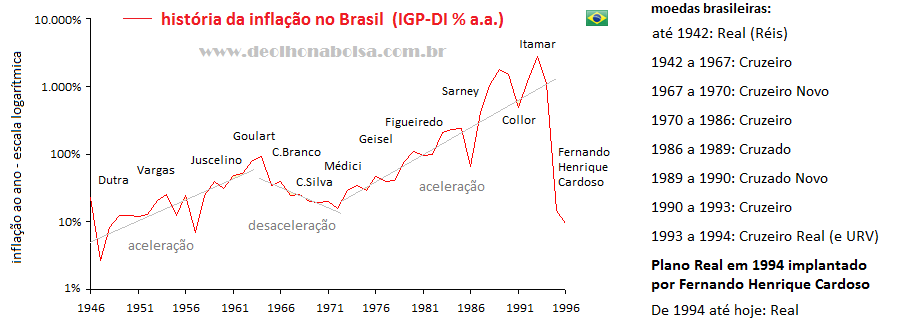

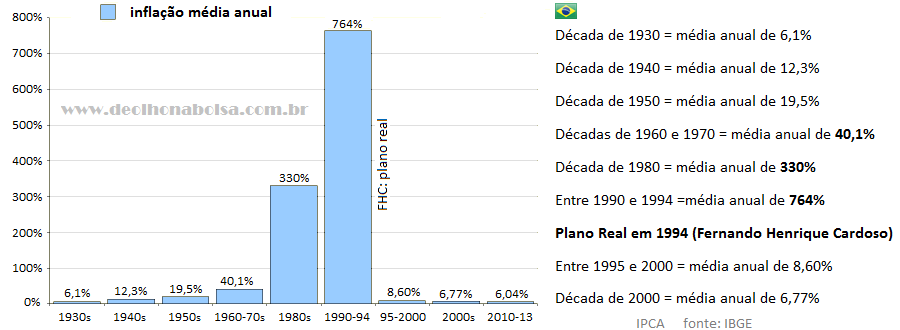

Desde o Regime Militar até 30 de junho de 1994, o Brasil teve cinco espécies de moedas, sendo que por duas

vezes "resgatou" a mesma moeda, cinco congelamentos de preços, nove planos de estabilização econômica, onze

índices para medir a inflação, dezesseis políticas salariais distintas, vinte e uma propostas de pagamento

da dívida externa e cinquenta e quatro mudanças na política de preços.

Fernando Henrique Cardoso, ainda como Ministro da Fazenda do presidente Itamar Franco em 1994, foi quem

reuniu um grupo de economistas e coordenou o conjunto de reformas do

Plano Real. O resultado disso foi o

fim da hiperinflação brasileira, que em 1993 atingira o pico de 2.708% ao ano e em junho de 1994 estava em

46,58% ao mês. Posteriormente, já como presidente da república, FHC também deixou como legado de seu

governo o

PROER (reestruturação do sistema financeiro a fim de evitar uma crise sistêmica) e a

Lei de

Responsabilidade Fiscal (que proibiu o uso de recursos públicos para o saneamento do sistema

financeiro).

É evidente que no governo do presidente Fernando Henrique Cardoso (1995-2002) o crescimento foi menor que no

governo petista. Ele não teve qualquer ajuda de juros reais negativos nos EUA que estimulassem o aporte

de capital estrangeiro aqui. Pelo contrário, Fernando Henrique Cardoso teve que lidar com a alta dos juros

norte-americanos atraindo para lá parte do capital internacional. Também houve um maior temor dos

investidores internacionais em relação aos países emergentes, como consequência de repetidas adversidades

econômicas envolvendo várias dessas economias menores.

Apenas lembrando, FHC tomou posse dias depois da crise mexicana assustar os investidores internacionais em

dezembro de 1994. A crise foi tamanha, que o governo dos EUA teve que intervir com um massivo auxílio

financeiro ao México (a crise "tequila" do peso mexicano estava relacionada à alta dos juros nos EUA em

1994). Dois anos e quatro meses depois da séria crise mexicana, foi a vez da crise asiática, iniciada em

maio de 1997 na Tailândia. Dali ela se alastrou para Malásia, Filipinas, Indonésia, Cingapura, Hong Kong e

Coréia do Sul. No rastro, logo vieram a crise da Rússia em 1998 e, depois, a nossa própria crise do real em

1999. A bolha de tecnologia e internet nos EUA seguiu na sequência, no ano 2000. Em 11/set/2001, o dramático

ataque terrorista às torres gêmeas de NYC também gerou receios na economia internacional. Nesse bolo

recheado de abacaxis, a cereja ao topo ficou por conta de nossos vizinhos ao sul. Em dezembro de 2001, a

crise na Argentina culminou em um tremendo calote de US$ 132 bilhões de dólares. Para o azar do governo de

FHC, essas crises diminuíram o investimento estrangeiro nos países emergentes. Os juros reais negativos nos

EUA e o aumento da liquidez financeira global para os emergentes só se iniciariam ao fim de 2002, bem no

final do seu mandato.

Em janeiro de 2003, Lula já iniciava seu governo com o cenário internacional se definindo bem mais benigno

para o Brasil. Os juros reais negativos nos EUA e a popularização mundial da sigla

BRIC estavam

começando a estimular um ingresso crescente de capital estrangeiro em nossa economia. O maior mérito de Lula

foi manter a política econômica que herdara de FHC. E se a crise iniciada em 2008 foi de fato uma das mais

sérias da história recente, ela não se originou em qualquer economia emergente, mas sim nas economias

avançadas dos EUA e Europa. A retomada das políticas de afrouxamento monetário nos países mais avançados só

veio a prolongar ainda mais os juros reais negativos por lá e o ingresso de capital estrangeiro por aqui.

Lamentavelmente, o governo não preparou o Brasil durante os anos de fartura. Nossa infraestrutura está

sucateada. Nossos impostos continuam abusivos, abocanhando uma fatia enorme da renda nacional, sem que sejam

revertidos em benefícios para o desenvolvimento do país e da população brasileira. Parafraseando aquilo que

já foi dito e repetido muitas vezes: no Brasil, temos impostos a níveis suecos e retornos públicos a níveis

africanos...

O governo petista de Dilma, em vez de consolidar o setor produtivo e os investimentos estrangeiros,

propiciando um ambiente de maior coerência e confiança, tentou foi dominar a economia no braço! Interferiu

nos juros básicos, nas tarifas de energia, na lucratividade das operações de empresas estatais, na maquiagem

criativa das contas públicas, no represamento de preços controlados... E sua política vem se mostrando

frequentemente equivocada e improdutiva.

Talvez a visão dos gráficos acima possa nos dar uma melhor percepção da situação brasileira, e nos auxilie a

votarmos de forma consciente em 2014. Os dois longos períodos de juros reais negativos nos EUA foram de fato

excelentes chances para o Brasil se financiar de forma fácil e farta. Apesar de termos tido um crescimento

mais dinâmico durante o governo militar da década de 1970, a elevação dos juros norte-americanos a partir de

1980 atraiu rapidamente o capital estrangeiro de volta, para fora do Brasil. Nosso PIB real per capita em

dólares constantes se retraiu por 3 anos seguidos: -6,6% em 1981, -1,7% em 1982 e -5,6% em 1983. A reversão

econômica foi tão rápida e séria que os próprios militares não quiseram segurar o abacaxi e permitiram a

redemocratização da política brasileira.

Infelizmente, o governo PT não foi melhor no campo econômico. O generoso financiamento externo deveria ter

sido investido com responsabilidade e visão de longo prazo, de forma a nos fortalecer antes que os ventos

favoráveis deixassem de soprar. Tanto falatório em torno dos BRICs parece ter nos dado a contraproducente

sensação de que, doravante, tudo seria muito fácil em matéria de capital estrangeiro. Mas nosso país corre o

sério risco de ver pela frente outro forte êxodo de capital. O inchaço do governo, com 39 ministérios e um

número abusivo de assessores, funcionários e despesas, em vez de contribuir para o dinamismo, contribui

apenas para maiores gastos públicos e inflação no Brasil (ironicamente quando a

deflação é que tem

sido a maior ameaça em grande parte da economia global). A falta de investimentos inteligentes em

infraestrutura, apoio à indústria e a todo o setor produtivo (sem favoritismos) enfraquece a produtividade.

Com a oferta debilitada e frequentes estímulos do governo ao consumo, a inflação insiste em permanecer bem

acima do centro da meta (4,5%) e muito próxima do teto (6,5%).

O cenário brasileiro se aproxima de uma estagflação: estagnação do crescimento econômico, com persistente

inflação do custo de vida. Se, mesmo com os juros reais nos EUA ainda negativos, já sentimos essa

desaceleração econômica marcante no Brasil, o que será da nossa economia quando os juros lá fora voltarem a

subir e causarem uma inversão no fluxo do capital estrangeiro?

confira

outros textos

confira

outros textos

more reading material

more reading material