Um Novo Rumo

Sebastião Buck Tocalino, 13 de fevereiro de 2013

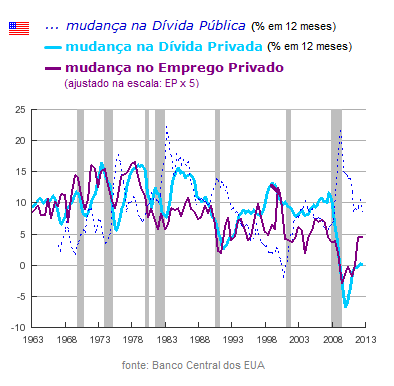

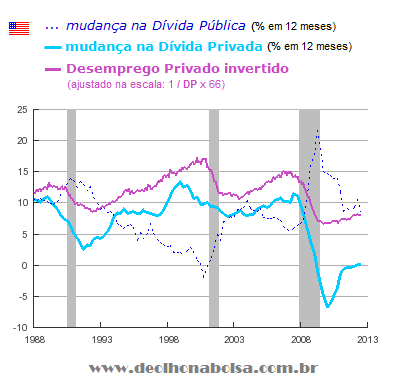

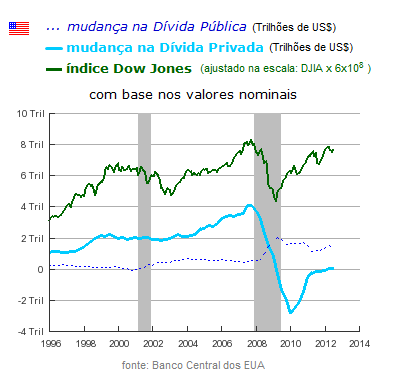

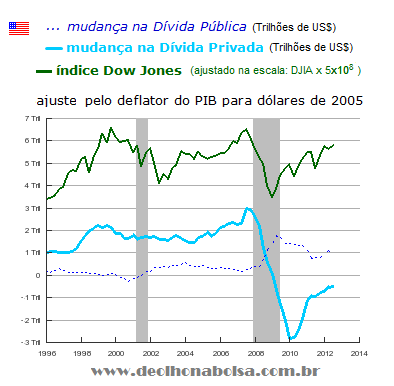

Nos traçados abaixo podemos ver que a dívida privada (crédito) nos EUA tem uma relevante correlação com

importantes indicadores econômicos. Por outro lado, a dívida pública do governo norte-americano tem um

comportamento diferente, muito mais reativo do que causal.

Um olhar rápido sobre essa relação entre dívida privada e demais indicadores econômicos e poderíamos cair na

tentação de achar que o melhor é estimular novamente o crédito, permitindo a continuidade do consumo em

grande escala e alavancagem. A questão é que a situação é insustentável. Por melhor que pareça a festa, não

existe banquete

ad infinitum e ninguém se banqueteia

ad aeternum. E, no final, a conta

sempre chega! Em algum momento, alguém terá de pagá-la de alguma forma. O futuro é hipotecado.

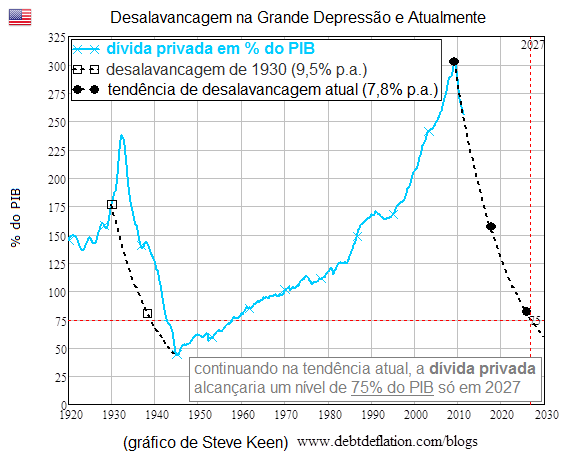

O gráfico abaixo mostra que apesar de o endividamento privado ter mostrado um recuo (

desalavancagem) desde seu pico no auge da

crise em 2008, quatro anos depois ele ainda se encontra acima do pico da crise da década de 1930.

Mantendo-se o ritmo atual, a desalavancagem terá ainda um longo percurso pela frente. O premiado economista

Steve Keen calcula que, se não alterado o ritmo, a

dívida privada possivelmente só recuará ao nível de 75% do PIB norte-americano por volta de 2027.

Especialmente preocupante é o fato de que tal nível de endividamento -sem precedentes- tenha ocorrido

simultaneamente a uma ruptura também sem precedentes de padrões demográficos das populações de muitos países

importantes. Segundo Jonathan Last, autor do livro

"What to Expect When No One's Expecting" (numa

tradução livre: O Que Esperar Quando Ninguém Está Esperando Bebês), 97% da população mundial está situada em

países onde a taxa de fertilidade está recuando. O fenômeno é global. Se antes os demógrafos costumavam

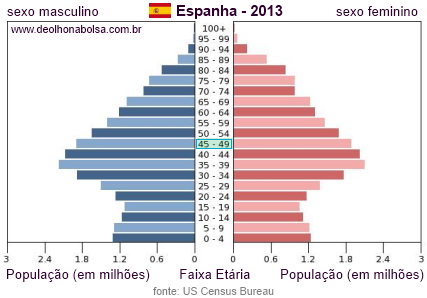

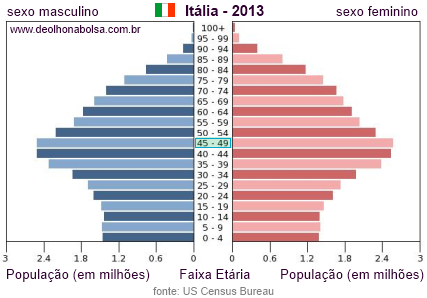

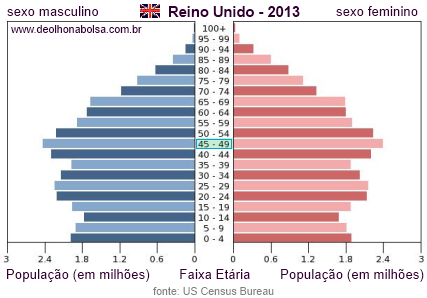

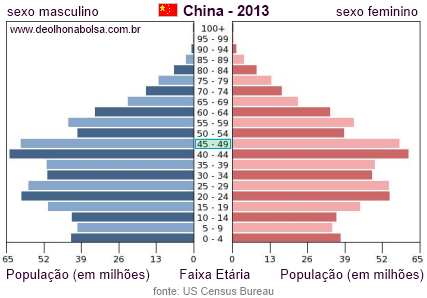

falar em termos de

pirâmide populacional, a forma destas representações gráficas já pouco tem do

aspecto piramidal de antigamente!

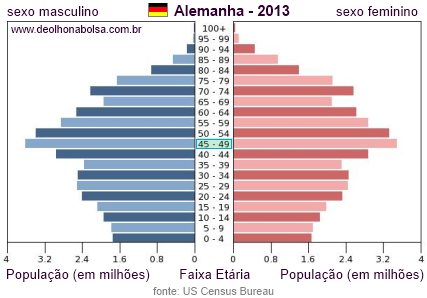

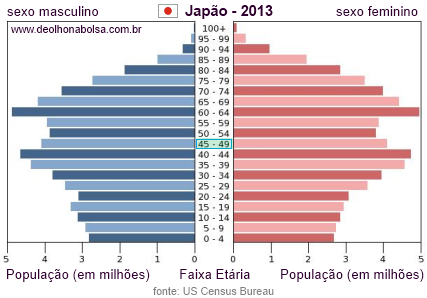

A China já mostra uma grande redução nas faixas etárias abaixo dos 40 anos e, de forma ainda mais dramática,

abaixo dos 20 anos.

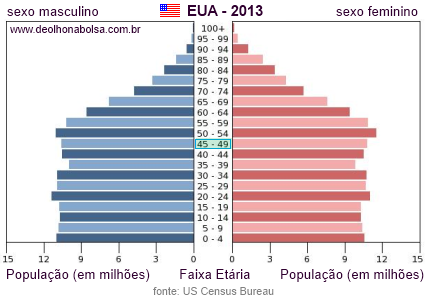

A faixa entre 45 e 49 anos é de especial relevância, como um divisor de águas, uma vez que, segundo os dados

do

Bureau of Labor Statistics, estatisticamente o consumo dos indivíduos tende a crescer até essa

faixa etária. Porém, acima desta idade, o consumo passa então a diminuir, favorecendo mais uma contração do

que uma expansão econômica. (Leia mais sobre

demografia e mercados)

O Japão, já nos anos 1990, foi a primeira grande economia a se ressentir com a redução do número de jovens

consumidores (abaixo dos 48 anos). De fato, aquele seria o início de duas décadas perdidas para a economia

japonesa, que até hoje tenta se recuperar.

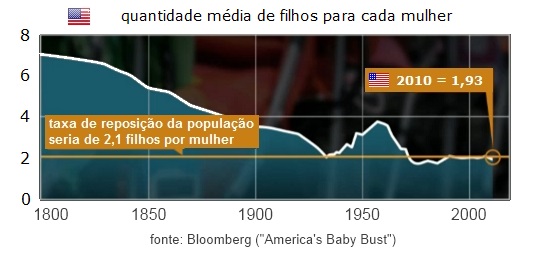

A taxa de fertilidade média dentre as mulheres europeias, japonesas e chinesas, há tempos, já se encontra

abaixo do nível de reposição da população. Nos EUA, a taxa de fertilidade procura resistir e não sucumbir a

taxas inferiores à de reposição (entre 2 e 2,1 filhos por mulher), que determinariam uma contração da

população jovem norte-americana e uma menor relação entre o número de consumidores progressivamente mais

dinâmicos e economicamente ativos perante uma população mais madura e menos ativa, cuja postura se torna

cada vez mais conservadora, tanto nos hábitos de consumo, como nos investimentos.

E mesmo a imigração poderá não ser uma forma viável de compensação para a redução no número de jovens, uma

vez que, a exemplo da América Central e da América do Sul, em outras economias menores ou emergentes as

taxas de fertilidade vêm caindo de forma ainda mais rápida que nos EUA. Países com uma taxa de fertilidade

abaixo da taxa de reposição da população deixam de gerar tão facilmente emigrantes para abastecer outros

países.

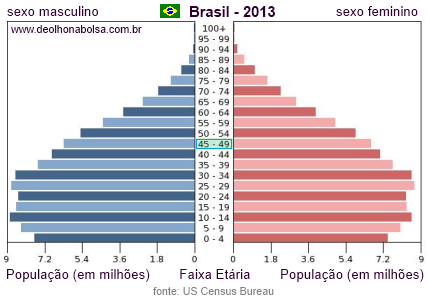

Observe que a desaceleração na fertilidade da mulher brasileira foi mais brusca nos últimos 10 anos (base da

figura abaixo) do que em qualquer período representado no gráfico dos EUA. A atual taxa de fertilidade por

mulher brasileira é de 1,8 filhos, enquanto nos EUA, ela está em 1,93. Ambos os países seguem abaixo da taxa

de reposição de suas populações, contudo, a situação recente no Brasil é mais alarmante para nosso futuro

econômico.

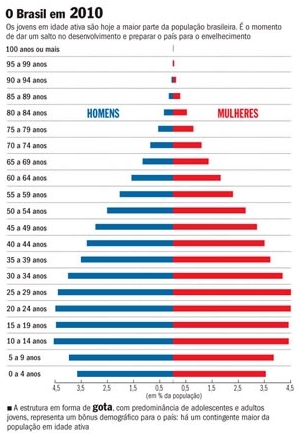

Se o Brasil ainda conta com um bônus demográfico favorável ao crescimento econômico, esse bônus já mostra

seus limites e não estará aí para sempre. Em menos de 2 décadas a situação será diferente, estagnando-se o

crescimento de consumidores com menos de 50 anos. E, dentro de 35 anos o cenário se inverterá, agravando-se

com uma contração no número desses consumidores. Para que o Brasil possa aproveitar a janela ainda aberta

desse bônus demográfico, seria conveniente atacarmos de forma pragmática e rápida os problemas

institucionais e conjunturais que nos atrasam, como as sérias deficiências na educação, desde o nível básico

até o profissionalizante, a corrupção e o corporativismo político, o confuso e pesado sistema tributário, a

legislação trabalhista que favorece mais o comodismo do empregado do que a valorização do trabalhador, o

moroso e consequentemente ineficiente sistema judiciário, e a implementação de uma infraestrutura bem

planejada para escoar nossa produção agropecuária e industrial, assim como o abastecimento de energia, água

potável e escoamento e tratamento adequado do lixo e do esgoto.

A saúde merece maior atenção, bem como o aumento da idade para a aposentadoria e flexibilização das horas de

trabalho, em períodos mais curtos, que viabilizem a inclusão de trabalhadores da terceira idade. Será

preciso fomentar uma participação mais ativa e longa da população no mercado de trabalho, aliviando assim a

sobrecarga que pesará sobre os trabalhadores mais jovens, e aproveitando a maior experiência acumulada por

esses trabalhadores maduros que ainda podem contribuir muito para a economia, para o bem estar social e para

seu próprio bem estar e autoestima. No censo realizado em 2000, os idosos eram 8% da população total. Em

2010 eles avançaram para 12% - e continuam crescendo! Nossa legislação trabalhista e previdenciária persiste

antiquada e já fora de contexto. O contraste entre os cenários passados e o futuro é flagrante e tem que ser

abordado com políticas condizentes.

Da mesma maneira que a fase de alto consumo associado ao endividamento e à alavancagem financeira não pode

durar para sempre, o crescimento populacional também deve ceder. Uma hora a coisa muda - e tem que mudar

mesmo! Essa mudança é salutar para o planeta e para os recursos naturais: tanto no aspecto biológico, como

geológico! Ademais, seria bastante pior a continuidade no ritmo do endividamento diante de uma mudança na

razão entre indivíduos economicamente ativos e aqueles mais maduros e mais perto de se aposentarem. A conta

se elevaria ainda mais e teria de ser rateada entre uma menor fração de pessoas ativas.

Como no exemplo do Japão, as populações mais jovens vão se tornar menos numerosas, enquanto as populações

mais maduras aumentarão por vários anos ainda e com tendência a alcançarem uma idade mais avançada do que em

outros tempos. Existe aqui uma questão ética para com nossos filhos e gerações futuras, cuja dimensão não

vem sendo encarada com a necessária seriedade e atenção. As atuais políticas de combate à crise vêm sendo

orientadas por muitos e diferentes governos muito mais na preocupação de reestimular o crédito/consumo e

ressuscitar um cenário já defunto, do que pela compreensão de que um novo contexto e outros fundamentos

macroeconômicos globais estão emergindo. Seria importante fazer-se uma reavaliação do momento econômico e

social, para a formulação de políticas diferentes e toda uma nova estratégia de investimentos em

infraestruturas e instituições que dinamizem o novo panorama que vem se definindo.

É comum acreditarmos que um caminho, embora apresentando desvios sinuosos, acabe seguindo para o mesmo

destino. Contudo, eventualmente surgem curvas que não são meros desvios, mas sim o começo de um novo rumo

que custará a ser percebido como tal. Quanto mais cedo for reconhecida a mudança no rumo, melhor será a

adaptação às realidades que nos esperam e às expectativas que nos guiarão.

Uma realidade diferente, não significa uma perspectiva necessariamente pior, mas para que novas

oportunidades sejam aproveitadas da melhor forma e mais rapidamente, será necessário não insistirmos naquilo

que era mais cabível dentro do contexto anterior. O pessimismo jamais levou alguém a avanço algum, mas um

otimismo ingênuo ou teimoso, baseado numa realidade ultrapassada, pode custar caro e atrasar a conquista de

novos progressos. Será difícil fazer essa curva para um novo rumo. O primeiro passo é reconhecer que estamos

diante de importantes fatores, determinantes de mudanças seculares, e que teremos de começar a agir de forma

diferente. Os desafios, com certeza, criarão grandes oportunidades se encarados e vencidos - mas se

ignorados, o retrocesso será certo e penoso.