"A relação entre economia e demografia não é, efetivamente, muito percebida pela maior

parte dos economistas, haja vista que poucos são os cursos que mantém a demografia como

disciplina obrigatória. A rigor, uma das poucas vezes que o tema é abordado na maior parte dos

cursos ocorre quando, na cadeira de História do Pensamento Econômico, estuda-se a contribuição

do economista clássico Thomas R. Malthus e seu alerta para o risco de explosão demográfica. No

entanto, a demografia trata de aspectos que têm profunda importância para a economia, razão

pela qual esse desinteresse relativo não pode deixar de provocar certa preocupação."

(Luiz Machado, 10 de junho de 2008)

O trecho acima está no site do Conselho Federal de Economia:

http://www.cofecon.org.br/index.php?option=com_content&task=view&id=1422&Itemid=114

Texto de Sebastião Buck Tocalino.

A economia interna de um país não pode ser isolada da economia global.

Os Estados Unidos e a Europa têm grande participação no Produto Interno Bruto mundial.

Vejamos então algumas características do Produto Interno Bruto dos Estados Unidos da América:

|

1- os gastos de CONSUMO PESSOAL respondem por cerca de 70,5% do PIB dos EUA 2- o investimento privado, de 12,6% em 2010, vem diminuindo (veja o próximo gráfico) 3- o governo contribuía com 20,5% do PIB (mas o congresso pressiona por uma redução) 4- a exportação líquida é negativa: EUA importam de outros países mais do que exportam (outros países dependem desse mercado norte americano para vender seus produtos) |

E nesse CONSUMO PESSOAL, tão importante para o Produto Interno

Bruto dos Estados Unidos, qual faixa etária contribui com o maior peso?

Dados do Bureau of Labor Statistics dos EUA indicam que, estatisticamente, indivíduos

atingem o pico de gastos em consumo entre seus 45 e 50 anos de idade. Em média, aos 48 anos.

O pico de consumo associado ao mercado imobiliário, visto a seguir, coincide com esses 48 anos.

Também existem estudos relacionando as idades médias aos padrões de ciclo e pico de consumo

específicamente para outros produtos e serviços. Mais tarde voltaremos a ver alguns exemplos.

Por hora, o importante é que o pico de gastos gerais do americano ocorre por volta dos 48 anos de idade.

O motivo?

A economia dos EUA conta com boa distribuição de renda e tem foco no alto consumo doméstico.

Um maior número de consumidores em pico deve estimular um maior dinamismo na economia.

Um menor número de consumidores mais ativos sugere um menor dinamismo econômico.

É razoável deduzir que o ciclo econômico deve ter alguma relação com o ciclo demográfico. Possivelmente

associado aos índices de nascimentos, já ajustados para incluir os imigrantes, mas com atraso de 48 anos.

Nos EUA, entre os anos de 1934 e 1961, houve uma explosão de nascimentos sem precedentes. Os

ciclos de nascimentos anteriores ou posteriores não se comparam à magnitude deste Baby-Boom.

Veja novamente os dois últimos gráficos acima... Notou alguma semelhança entre os padrões de ambos?

Projetamos o boom de nascimentos ajustados para a imigração nos EUA para 48 anos depois, assim pudemos

obter esses indivíduos já no auge do consumo (segundo as estatísticas do Bureau of Labor Statistics dos EUA).

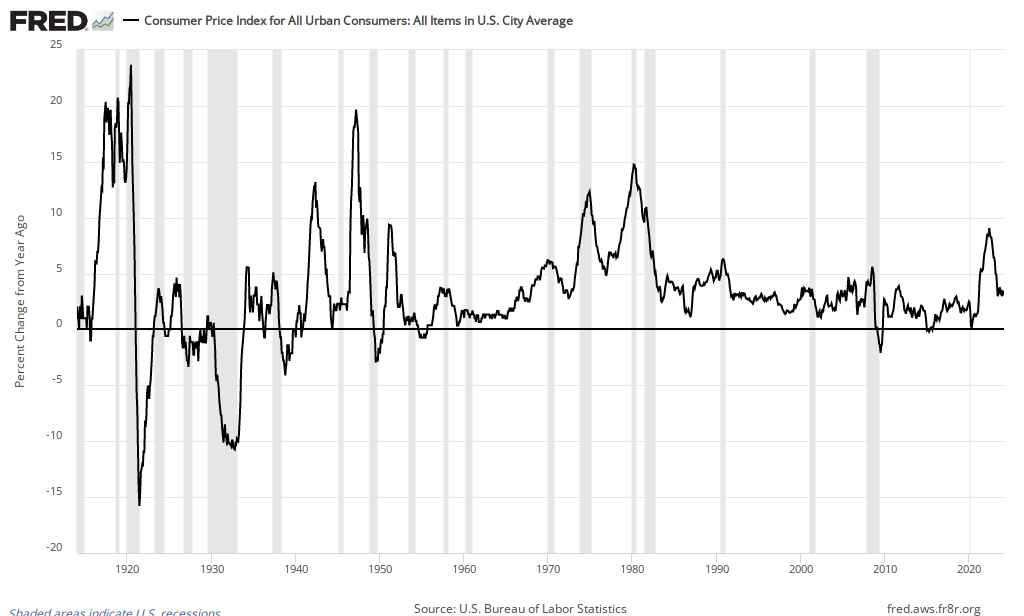

Para uma comparação, adicionamos o índice Dow Jones já ajustado pela inflação (CPI = consumer price index):

dj

A semelhança entre os padrões de ambos os gráficos fica bem evidente (talvez ainda

mais se descontado o ataque terrorista que derrubou o World Trade Center em 2001).

Um maior número de consumidores na faixa etária mais ativa favorece uma expansão da economia.

Já um declínio em consumidores nessa faixa etária, pelo contrário, tende a uma contração econômica.

O declínio em nascimentos a partir de 1961, defasado em 48 anos, quase coincide com a crise de 2008.

Alemanha tem bons motivos para se esforçar na defesa do Euro como moeda comum européia.

A volta a uma moeda forte como o Marco seria prejudicial às exportações, e no mercado interno

deverá faltar dinamismo devido ao menor número de consumidores em idade de pico nos gastos.

A economia da Alemanha é bastante orientada para as exportações. Cerca de um terço da sua

produção é vendida para os outros países. Isso deve diminuir a correlação entre a sua própria

demografia (consumo doméstico) e o desempenho econômico medido pelo mercado de ações.

dados

Os desafios que os governos da Europa têm pela frente são enormes. A falta de jovens para gerar

maior consumo e dinamismo na economia deverá dificultar muitas das políticas de combate à crise.

As questões de desvalorização imobiliária, crise do subprime, dívidas soberanas e outros problemas

atuais são, ou reflexos, ou agravantes de uma história anunciada faz tempo pelos dados demográficos.

Indivíduos com mais de 50 anos costumam ser cautelosos nos gastos e conservadores

nos investimentos, uma vez que se preocupam mais com a aproximação da terceira idade.

Acima dos 65 anos, reduzem ainda mais o consumo e deixam de contribuir com novos investimentos,

já que, na maior parte das vezes, não estão mais no mercado de trabalho e não recebem mais salário.

Após os 50 anos, em média, gastos com medicamentos e produtos farmacêuticos se aceleram.

dados

Nesta idade, gastos com gasolina invertem a tendência e começam a diminuir acentuadamente.

Dado que o consumo de gasolina nos EUA é o maior do mundo, seguido pela Europa, isso talvez ajude a

conter o preço do petróleo, apesar da iminência de um pico na produção mundial e da crescente demanda

na China, Índia e demais países emergentes. (WTI bruto era cotado a US$ 91 em 9/9/2011, data deste texto)

West Texas Intermediate em New York, preço e oscilação no pregão atual:

|

Estímulos fiscais e injeções de liquidez podem não ser suficientes para estimular o consumo de

uma população que, na maioria, passa a se preocupar mais em garantir-se para a aposentadoria.

dados

Em crise de demanda, a ameaça de deflação torna-se mais preocupante e temível que uma inflação.

Aparentemente os bancos centrais estão bem cientes disso, vencendo receios de aumentar o meio

circulante (imprimindo dinheiro) e mantendo os juros baixos (lá fora) de forma persistente por anos.

Um cenário de deflação teria efeito ainda mais paralisante na economia, uma vez que muitos gastos

seriam adiados e as dívidas seriam comparativamente "infladas", se tornando mais pesadas perante

a desvalorização dos bens. Calotes e falências se tornariam mais frequentes e comprometeriam uma

série de instituições financeiras. A chance de extinção de algumas delas seria bastante considerável.

Notícia de 9 de setembro de 2011 no Yahoo Finanças:

Os riscos de queda no crescimento em todo o mundo aumentaram, afirmou hoje

"A verdade é que a atividade global tem se desacelerado, os riscos de queda

O mundo está sofrendo com uma crise de confiança, em face a uma deterioração nas

Lagarde afirmou que "o risco de recessão supera o risco de inflação".

a diretora-gerente do Fundo Monetário Internacional (FMI), Christine Lagarde.

aumentaram e, ao mesmo tempo, o reequilíbrio na demanda que todos nós estávamos

esperando para chegarmos a um crescimento sustentável se interrompeu".

previsões econômicas e os crescentes receios com dívidas soberanas e a saúde dos bancos.

Se o crescimento continuar a perder força, os problemas com balanços patrimoniais vão piorar, a

sustentabilidade fiscal será ameaçada e o espaço para políticas para salvar a economia vai desaparecer.

Para ler a notícia acima na íntegra, acesse a página do Yahoo:

http://br.noticias.yahoo.com/risco-ao-crescimento-sobe-pa%C3%ADses-t%C3%AAm-agir-diz-114600031.html

A chanceler alemã, Angela Merkel, também disse em sua página na internet, que

"será, com certeza, necessária mais uma década para que a Europa esteja melhor".

http://www.redeclipex.com.br/painel/p_exibenoticia.php?idpainel=6119&idnoticia=000000022507

Se assim for, talvez tenhamos uma estagnação ou contração mais duradoura, estendendo-se

por um período mais longo do que os já observados pelos atuais participantes do mercado.

Um cenário mais favorável nos EUA poderá vir provavelmente com um crescente número de

consumidores na faixa etária de pico nos gastos, algo que deve levar ainda alguns anos

(brevemente a partir de 2015 ou 2017, e com maior vigor a partir de 2022 ou 2024).

Conforme frisamos, as estatísticas usadas se referem aos Estados Unidos da América.

Contudo, a economia norte americana tem um impacto global considerável. É improvável

que uma queda na atividade econômica lá não cause contágio e perturbações nos mercados

emergentes, por melhor que as contas ou o perfil demográfico desses países se apresentem.

Lembremos que, ter as próprias bases demográficas favoráveis ao consumo interno, ajuda pouco

um país emergente que seja exportador líquido. Sua exportação depende do consumo estrangeiro.

A sua própria população não tem um poder aquisitivo suficiente para compensar a redução de suas

exportações. Aliás esse poder aquisitivo pode ficar ainda menor, com a queda nas vendas ao exterior.

Brasil e China são países emergentes exportadores líquidos:

A Alemanha é um país bem desenvolvido e exportador líquido.

Devemos observar ainda que os produtos industrializados exportados pela Alemanha

e China têm um maior valor agregado do que as commodities exportadas pelo Brasil.

A curva demográfica para o pico de consumo parece funcionar bem para a economia norte americana,

pois a população, de forma bem mais distribuída, já atingiu um bom poder aquisitivo, e sua economia

está mais lastreada ao consumo interno. Uma população numerosa, quando a grande maioria desta

tem baixo poder aquisitivo, não representaria tão bem a economia de um emergente exportador.

Em 2007, 62% dos domicílios nos EUA apresentavam uma renda mensal acima de US$ 3.125,00 dólares:

(US$ 37.500,00 anuais, ou U$ 3.125,00 mensais)

Entre 2008 e 2009, apenas 9% dos domicílios brasileiros apresentavam uma renda mensal semelhante:

(no entanto, muitos dos bens de consumo como veículos, combustíveis e eletrônicos são mais caros aqui,

e o ensino básico das nossas escolas públicas não se apresenta como uma boa opção para essas famílias)

dados

Em momentos positivos da economia global, os emergentes podem mostrar melhor desempenho

que os países desenvolvidos. Mas essa menor 'massa inercial' dos mercados emergentes, que

favorece altas expressivas nos bons momentos, torna-os também mais predispostos a guinadas

e desacelerações rápidas e brutais em situações de maior insegurança. Também vale lembrar

que os países desenvolvidos já têm uma base mais robusta em toda infraestrutura e educação,

fatores atenuantes que faltam ser desenvolvidos em emergentes como o Brasil. Sem falar nas

reformas tributárias e trabalhistas, tão necessárias para nosso maior dinamismo e resiliência.

Acreditamos que estudos de curvas e perfis demográficos, apesar de não serem absolutamente

determinantes, tenham indiscutível relevância para as projeções econômicas, portanto devem ser

conhecidos pelos investidores que procuram minimizar os riscos em qualquer tipo de investimento.

A perspectiva do potencial mercado consumidor é importante para quem quer iniciar qualquer negócio.

Proibida a reprodução do texto ou de partes dele sem prévia autorização. Direitos Autorais - Lei 9.610/98

Copyright © De Olho Na Bolsa (www.DeOlhoNaBolsa.com). Todos os direitos reservados.

A bolsa estimula a cidadania!

Compartilhe este texto por email ou pelo LinkedIn, Twitter, Facebook, Google+ e outras redes.

Assista alguns vídeos que também abordam a relação entre demografia e economia: O Que Esperar Quando Ninguém Está Esperando BebêsJonathan Last entrevistado pelo Wall Street Journal: (clique abaixo)

|

|

Os dados aqui foram reunidos para nossa própria avaliação e são apenas especulativos.

Não fazemos recomendações de negócios e não estamos habilitados a prestar serviços de consultoria.